こんにちは!

今回は複雑な住宅ローンのつなぎ融資についてお話します!

つなぎ融資って何だ⁉住宅ローンとは違うの?と思われるかもしれませんが、

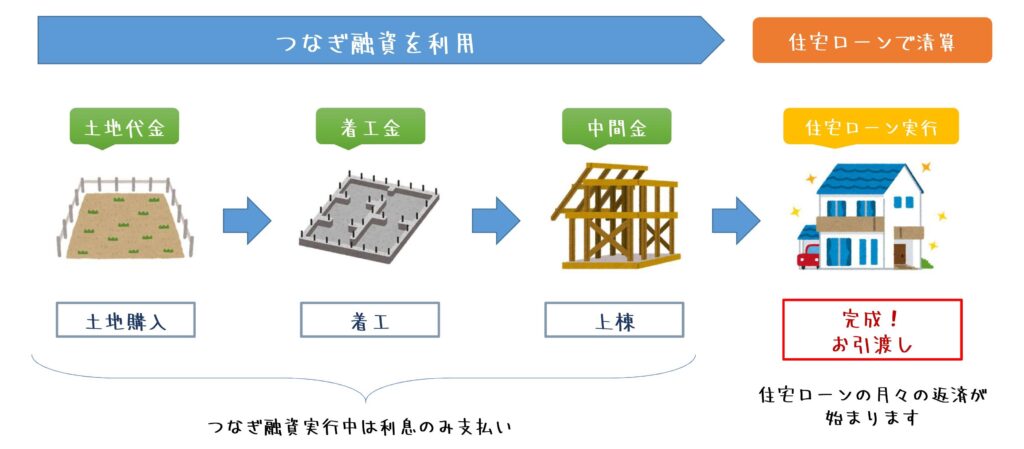

住宅ローンは原則完成している建物に支払われるものです。

マンションや建売住宅の場合は建物があるので問題ありませんが、

注文住宅の場合、建物がないので住宅ローンを融資してもらうことができません。

でも、土地を買うとき、家を建てるときにも着工金、中間金と費用がかかります。

え!そんなに自己資金ないよ!(||゜Д゜)というとき、

そこで利用されるのが「つなぎ融資」です。

つまり、建物が完成して住宅ローンを正式に

融資実行してもらうまでの間、つなぎで借入れするものです。

つなぎ融資を借入れしている間は、利息のみを支払い、

建物引渡し時に実行される住宅ローンで精算するという流れになります。

便利なつなぎ融資ですが、注意点もあります。

一つは

つなぎ融資はどの金融機関でも取り扱っているわけではないということ。

着工金や中間金を自己資金では支払えないという場合には、住宅ローン選びはまず「つなぎ融資」が利用できるかどうか、から始まります。

どんなに金利面などで有利な金融機関であっても、利用できない金融機関の情報を集めても無駄になります。

もう一つは住宅ローンで清算できるとは言え、立派なローンなので利息や手数料がかかります。

つなぎ融資を利用する場合、一般的に「利息」と「手数料」は、あらかじめ差し引かれて振込まれます。

例えば

土地購入 : 1,000万円×3%÷365×180日(6ヶ月)= 147,945円

着工金 : 700万円×3%÷365×120日(4ヶ月)=69,041円

中間金 : 700万円×2.620%÷365×60日(2ヶ月)= 34,520円

合計 : 147,945円+69,041円+34,520円 =251,506円

事務手数料100,000円

利息と事務手数料で約35万円が掛かる計算になります。

それを計算に入れておかないとあとから

資金が足りない!!どうしよう!!∑(゚□゚;)ガーン(。□。;)ガーン(;゚□゚)ガーン!!

なんてことになりかねません。

つなぎ融資は 便利なローンではありますが、

利用にあたっては金利を含め意外に大きな出費になることがあります。

特性などをきちんと理解し、事前に流れを十分に理解したうえで進めていきましょう。